اولین و مهمترین شاخص کلیدی برای کسانی که فرصتها را ارزیابی میکنند، جمعیت است که اندازه کل بازار قابل دسترسی (TAM) را تعیین میکند. به همین دلیل است که شرکتها جذب چین و تمام آن مصرفکنندگان شدهاند.

علاوه بر اندازه، ترکیب سنی جمعیت، درآمدها و توسعه بازارهای مصرف نهایی مواد بادوام و غیر بادوام پاییندستی و سایر عوامل نیز بر تقاضای رزین پلاستیک تأثیر میگذارند.

اما در نهایت، پس از ارزیابی همه این عوامل، یکیبرای محاسبه، تقاضا را بر جمعیت تقسیم میکندتقاضای سرانه، یک رقم کلیدی برای مقایسه بازارهای مختلف.

جمعیتشناسان شروع به بازنگری در رشد جمعیت آینده کردهاند و به این نتیجه رسیدهاند که جمعیت جهان به دلیل کاهش باروری در آفریقا و باروری پایین در چین و چند کشور دیگر که ممکن است هرگز بهبود نیابند، زودتر به اوج خود خواهد رسید و کاهش خواهد یافت. این امر میتواند فرضیات و پویاییهای بازار جهانی را دگرگون کند.

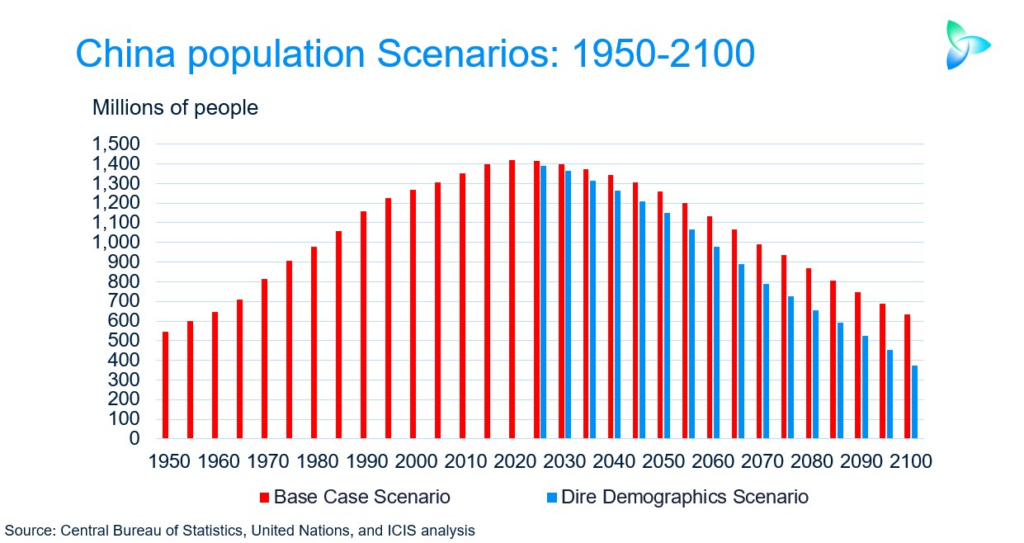

جمعیت چین از ۵۴۶ میلیون نفر در سال ۱۹۵۰ به رقم رسمی ۱.۴۳ میلیارد نفر در سال ۲۰۲۰ افزایش یافته است. سیاست تک فرزندی از سال ۱۹۷۹ تا ۲۰۱۵ منجر به کاهش باروری، نسبت نامتوازن زن به مرد و اوج گرفتن جمعیت شد، به طوری که اکنون هند جای چین را به عنوان پرجمعیتترین کشور گرفته است.

سازمان ملل متحد انتظار دارد جمعیت چین در سال ۲۰۵۰ به ۱.۲۶ میلیارد نفر و تا سال ۲۱۰۰ به ۷۶۷ میلیون نفر کاهش یابد. این رقم به ترتیب ۵۳ میلیون و ۱۳۴ میلیون نفر کمتر از پیشبینیهای قبلی سازمان ملل است.

تحلیلهای اخیر جمعیتشناسان (آکادمی علوم شانگهای، دانشگاه ویکتوریا استرالیا و غیره) فرضیات جمعیتشناختی پشت این پیشبینیها را زیر سوال میبرند و انتظار دارند که جمعیت چین در سال ۲۰۵۰ به ۱.۲۲ میلیارد و در سال ۲۱۰۰ به ۵۲۵ میلیون نفر کاهش یابد.

سوالات مربوط به آمار تولد

یی فوژیان، جمعیتشناس دانشگاه ویسکانسین، فرضیات مربوط به جمعیت فعلی چین و مسیر احتمالی آینده را زیر سوال برده است. او دادههای جمعیتی چین را بررسی کرد و اختلافات آشکار و مکرری، مانند تناقض بین تولدهای گزارششده و تعداد واکسنهای تجویز شده دوران کودکی و ثبتنام در مدارس ابتدایی، یافت.

اینها باید با هم موازی باشند، و نیستند. تحلیلگران معتقدند که دولتهای محلی انگیزههای قوی برای بزرگنمایی دادهها دارند. با توجه به تیغ اوکام، سادهترین توضیح این است که این تولدها هرگز اتفاق نیفتادهاند.

یی معتقد است که جمعیت چین در سال ۲۰۲۰، ۱.۲۹ میلیارد نفر بوده است، نه ۱.۴۲ میلیارد نفر، که بیش از ۱۳۰ میلیون نفر کمتر از تعداد واقعی است. این وضعیت در شمال شرقی چین، جایی که موتور اقتصادی از کار افتاده است، حادتر است. یی حدس زد که با نرخ باروری پایین - ۰.۸ در مقابل سطح جایگزینی ۲.۱ - جمعیت چین در سال ۲۰۵۰ به ۱.۱۰ میلیارد نفر و در سال ۲۱۰۰ به ۳۹۰ میلیون نفر کاهش خواهد یافت. توجه داشته باشید که او پیشبینی بدبینانهتری نیز دارد.

ما شاهد تخمینهای دیگری بودهایم که جمعیت چین میتواند ۲۵۰ میلیون نفر کمتر از آنچه در حال حاضر گزارش شده است، باشد. چین تقریباً ۴۰ درصد از تقاضای جهانی رزینهای پلاستیکی را تشکیل میدهد و به همین ترتیب، آیندههای جایگزین مربوط به جمعیت و سایر عوامل به طور قابل توجهی بر پویایی تقاضای جهانی رزینهای پلاستیکی تأثیر میگذارند.

تقاضای سرانه فعلی رزین در چین در مقایسه با اکثر اقتصادهای پیشرفته نسبتاً بالا است، که نتیجه محتوای پلاستیکی صادرات کالاهای نهایی و نقش چین به عنوان "کارخانه جهان" است. این وضعیت در حال تغییر است.

معرفی سناریوها

با توجه به این موضوع، ما برخی از فرضیات یی فوشیان را بررسی کردیم و یک سناریوی جایگزین در مورد آینده بالقوه جمعیت چین و تقاضای پلاستیک توسعه دادیم. برای مبنای خود، از پیشبینیهای سازمان ملل متحد در مورد جمعیت چین در سال ۲۰۲۴ استفاده میکنیم.

این آخرین پیشبینی سازمان ملل از جمعیت چین نسبت به ارزیابیهای قبلی، با کاهش روبرو شده است. سپس ما از جدیدترین پیشبینیهای پایگاه داده عرضه و تقاضای ICIS تا سال ۲۰۵۰ استفاده کردیم.

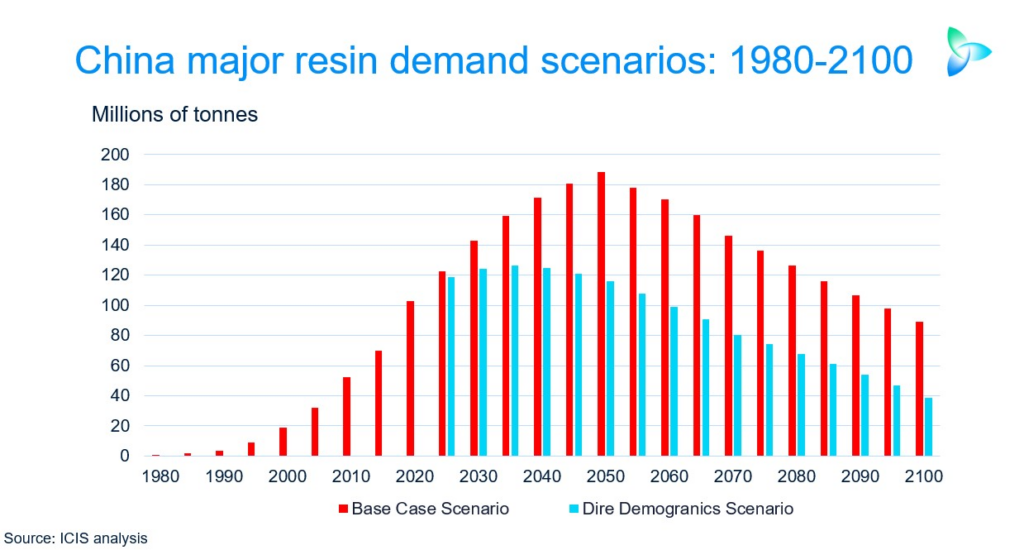

این نشان میدهد که تقاضای سرانه چین برای رزینهای اصلی - اکریلونیتریل بوتادین استایرن (ABS)، پلیاتیلن (PE)، پلیپروپیلن (PP)، پلیاستایرن (PS) و پلیوینیل کلراید (PVC) - از نزدیک به ۷۳ کیلوگرم در سال ۲۰۲۰ به ۱۴۴ کیلوگرم در سال ۲۰۵۰ افزایش خواهد یافت.

ما همچنین دوره پس از سال ۲۰۵۰ را بررسی کردیم و فرض کردیم که تقاضای سرانه رزینها در دهه ۲۰۶۰ به ۱۵۰ کیلوگرم افزایش مییابد و سپس در اواخر قرن به ۱۴۱ کیلوگرم در سال ۲۱۰۰ کاهش مییابد - یک گذار و مسیر معمول برای اقتصادهای در حال بلوغ. به عنوان مثال، تقاضای سرانه ایالات متحده برای این رزینها در سال ۲۰۰۴ به ۱۰۱ کیلوگرم رسید.

برای یک سناریوی جایگزین، فرض کردیم که جمعیت سال ۲۰۲۰، ۱.۴۲ میلیارد نفر باشد، اما نرخ باروری در آینده به طور متوسط ۰.۷۵ تولد خواهد بود که منجر به جمعیت ۱.۱۵ میلیارد نفری در سال ۲۰۵۰ و ۳۷۳ میلیون نفری در سال ۲۱۰۰ خواهد شد. ما این سناریو را «جمعیتشناسی وخیم» نامیدیم.

در این سناریو، ما همچنین فرض کردیم که به دلیل چالشهای اقتصادی، تقاضای رزین زودتر و در سطح پایینتری به حد نهایی خود خواهد رسید. این فرض بر این فرض استوار است که چین از وضعیت درآمد متوسط به یک اقتصاد پیشرفته فرار نخواهد کرد.

پویاییهای جمعیتی، موانع اقتصادی زیادی ایجاد میکنند. در این سناریو، چین به دلیل ابتکارات کشورهای دیگر برای بازگرداندن صنایع به کشور و تنشهای تجاری، سهم تولید جهانی خود را از دست میدهد و در نتیجه تقاضای رزین کمتری از پلاستیکهای با محتوای کمتر - نسبت به حالت پایه - برای صادرات کالاهای نهایی ایجاد میشود.

ما همچنین فرض میکنیم که بخش خدمات به عنوان سهمی از اقتصاد چین افزایش خواهد یافت. علاوه بر این، مسائل مربوط به املاک و بدهی بر پویایی اقتصادی تا دهه 2030 تأثیر میگذارد. تغییرات ساختاری در حال انجام است. در این مورد، ما تقاضای سرانه رزین را از 73 کیلوگرم در سال 2020 به 101 کیلوگرم در سال 2050 و اوج آن 104 کیلوگرم مدلسازی کردیم.

نتایج سناریوها

در سناریوی پایه، تقاضای عمده رزینها از ۱۰۳.۱ میلیون تن در سال ۲۰۲۰ افزایش مییابد و در دهه ۲۰۳۰ به اوج خود میرسد و در سال ۲۰۵۰ به ۱۸۸.۶ میلیون تن میرسد. پس از سال ۲۰۵۰، کاهش جمعیت و پویایی بازار/اقتصاد در حال تحول، بر تقاضا تأثیر منفی میگذارد و در سال ۲۱۰۰ به ۸۹.۳ میلیون تن کاهش مییابد. این سطح با تقاضای قبل از ۲۰۲۰ سازگار است.

با چشمانداز بدبینانهتر نسبت به جمعیت و کاهش پویایی اقتصادی تحت سناریوی «وخیم جمعیتی»، تقاضای عمده رزینها از ۱۰۳.۱ میلیون تن در سال ۲۰۲۰ افزایش مییابد و در دهه ۲۰۳۰ به اوج خود میرسد و در سال ۲۰۵۰ به ۱۱۶.۲ میلیون تن میرسد.

با کاهش جمعیت و پویایی نامطلوب اقتصادی، تقاضا در سال ۲۱۰۰ به ۳۸.۷ میلیون تن کاهش مییابد، سطحی که با تقاضای قبل از ۲۰۱۰ سازگار است.

پیامدهایی برای خودکفایی و تجارت

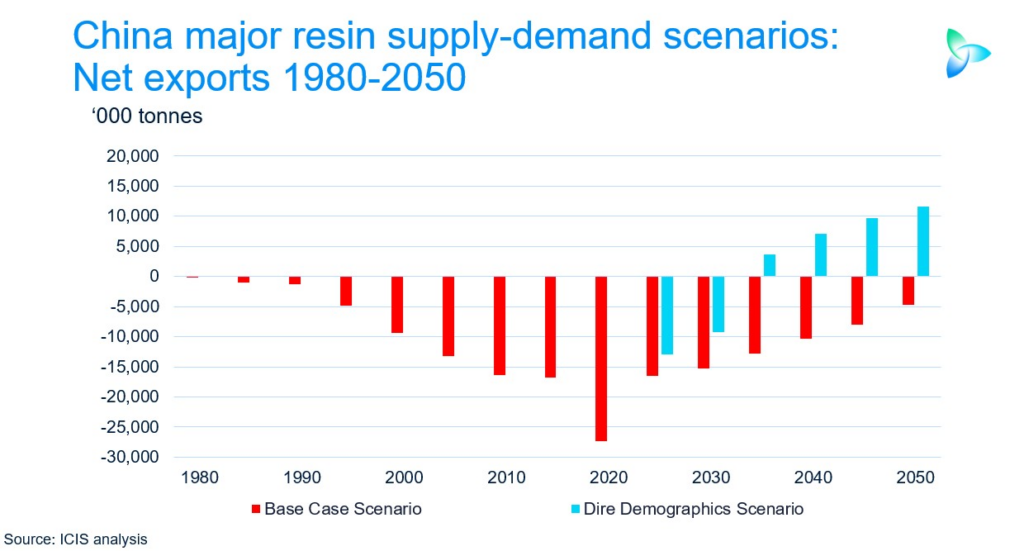

پیامدهایی برای خودکفایی چین در زمینه رزینهای پلاستیکی و تراز تجاری خالص آن وجود دارد. در سناریوی پایه، تولید عمده رزین چین از ۷۵.۷ میلیون تن در سال ۲۰۲۰ به ۱۸۳.۹ میلیون تن در سال ۲۰۵۰ افزایش مییابد.

سناریوی پایه نشان میدهد که چین همچنان واردکنندهی خالص رزینهای اصلی است، اما جایگاه خالص واردات آن از ۲۷.۴ میلیون تن در سال ۲۰۲۰ به ۴.۷ میلیون تن در سال ۲۰۵۰ کاهش مییابد. ما فقط بر دورهی زمانی تا سال ۲۰۵۰ تمرکز میکنیم.

در دوره فعلی، عرضه رزینها تا حد زیادی طبق برنامه پیش میرود، زیرا چین قصد دارد به خودکفایی برسد. اما تا دهه ۲۰۳۰، گسترش ظرفیت به دلیل عرضه بیش از حد در بازار جهانی و افزایش تنشهای تجاری، کند میشود.

در نتیجه، تحت سناریوی «وخیم جمعیتی»، تولید بیش از حد کافی است و تا اوایل دهه ۲۰۳۰، چین در این رزینها به خودکفایی میرسد و به عنوان صادرکننده خالص ۳.۶ میلیون تن در سال ۲۰۳۵، ۷.۱ میلیون تن در سال ۲۰۴۰، ۹.۷ میلیون تن در سال ۲۰۴۵ و ۱۱.۶ میلیون تن در سال ۲۰۵۰ ظاهر میشود.

با توجه به وضعیت وخیم جمعیتی و پویایی اقتصادی چالشبرانگیز، خودکفایی و دستیابی به موقعیت صادراتی خالص زودتر حاصل میشود، اما برای کاهش تنشهای تجاری «مدیریت» میشود.

البته، ما نگاه نسبتاً سردی به جمعیتشناسی، آیندهای با باروری کم و رو به کاهش، داشتیم. همانطور که آگوست کنت، فیلسوف فرانسوی قرن نوزدهم، گفته است: «جمعیتشناسی سرنوشت است». اما سرنوشت از پیش تعیینشده نیست. این یکی از آیندههای ممکن است.

آیندههای محتمل دیگری نیز وجود دارد، از جمله آیندههایی که در آنها نرخ باروری بهبود مییابد و موج جدیدی از نوآوریهای فناوری برای افزایش بهرهوری و در نتیجه رشد اقتصادی با هم ترکیب میشوند. اما سناریویی که در اینجا ارائه شده است میتواند به شرکتهای شیمیایی کمک کند تا به شیوهای ساختارمند در مورد عدم قطعیت فکر کنند و تصمیماتی بگیرند که بر آیندهشان تأثیر میگذارد - تا در نهایت داستان خودشان را بنویسند.

زمان ارسال: 5 ژوئیه 2025